Im zweiten Halbjahr 2021 und nochmals im ersten Quartal 2022 erfolgte ein starker Anstieg der Strompreise auf den Großhandelsmärkten. Dies war insbesondere den stark gestiegenen Brennstoffpreisen für Gas und Kohle sowie höheren CO2-Preisen geschuldet. Der Krieg Russlands gegen die Ukraine und die daraus resultierende Gaspreiskrise hat die Strompreise seit Februar 2022 noch weiter nach oben getrieben. Hohe Strompreise bedeuten dabei einerseits auch hohe Markterlöse für erneuerbare Energien. Diese werden im Rahmen der kurzfristigen Direktvermarktung im Day-ahead-Spotmarkt erwirtschaftet und fließen den Anlagenbetreibern über die Auszahlung des Monatsmarktwertes im Marktprämienmodell quasi automatisch zu. Um die hohen Marktwerte zum aktuellen Zeitpunkt auch für einen gewissen Zeitraum in Zukunft zu fixieren, werden seit Herbst 2021 viele Fixpreisvereinbarungen zwischen Anlagenbetreibern und Direktvermarktern geschlossen. Dies erfolgt durch den Abtausch des Betreiberanspruchs auf den zukünftigen variablen Monatsmarktwert aus dem Direktvermarktungsvertrag gegen einen Fixpreis, den der Direktvermarkter im Terminmarkt absichert und damit vertraglich zusagt. Dadurch haben Anlagenbetreiber zwar für die Fixpreisdauer nicht mehr die Möglichkeit, von weiter steigenden Marktwerten zu profitieren, auf der anderen Seite haben sie jedoch verlässlich für die kommenden Monate, Quartale oder sogar einen noch längeren Zeitraum einen Fixpreis anstatt des anzulegenden Werts fixiert. Diese pragmatische Lösung benötigt keinen Direktvermarkterwechsel. Der Wechsel in die sonstige Direktvermarktung, in der keine Absicherung über den anzulegenden Wert mehr existiert, ist zwar nicht ausgeschlossen aber auch keine Voraussetzung.

Während diese Option EEG-Anlagenbetreibern in der aktuellen Hochpreisphase Zusatzerlöse beschert, muss auf der anderen Seite auch ein Blick auf die Auswirkungen der hohen Strompreise und der Preisvolatilität auf die Direktvermarktungskosten geworfen werden. Hier sind die Auswirkungen nämlich nicht so eindeutig positiv und führen teils zu deutlichen Verschiebungen in den Risiken und Kosten der Direktvermarktung.

Auswirkung hoher Strompreise und Preisvolatilität auf Marktwertdifferenzen und Direktvermarktungskosten

Das historisch hohe Preisniveau im Verbund mit der deutlich gestiegenen Volatilität der Spotmarktpreise führte in den vergangenen Monaten zu wesentlich höheren Abweichungen zwischen den anlagenspezifischen Marktwerten, welche vom Standort und der Anlagentechnologie abhängen und dem bundesweiten Referenzmarktwert, der sich als Mittelwert über alle Windenergie- oder PV-Anlagen ergibt und die Referenz für die Abrechnung der Direktvermarktung darstellt. Die Größe dieser Abweichung zwischen projektspezifischem Marktwert und Referenzmarktwert wird Marktwertdifferenz genannt; sie stellt die größte Stellschraube für die Höhe der Direktvermarkungskosten dar, die jedes EEG-Projekt in der verpflichtenden Direktvermarktung an den Vermarkter zahlen muss. Insbesondere kleinere, ältere Windenergieanlagen mit einem schwachen Teillastverhalten erwirtschaften generell schlechtere Marktwertdifferenzen als größere, neuere Anlagen, die bereits bei geringeren Windgeschwindigkeiten Strom produzieren können. Ein weiterer wichtiger Einflussfaktor ist der Standort der Anlage, wobei insbesondere Standorte mit atypischen Windverhältnissen besser abschneiden als Anlagen an Standorten, die eher der Winderzeugung des deutschlandweiten Portfolios entsprechen. Diese Marktwertdifferenzen werden auch von der Strompreishöhe und -volatilität bestimmt und haben sich daher in den letzten Monaten stark vergrößert.

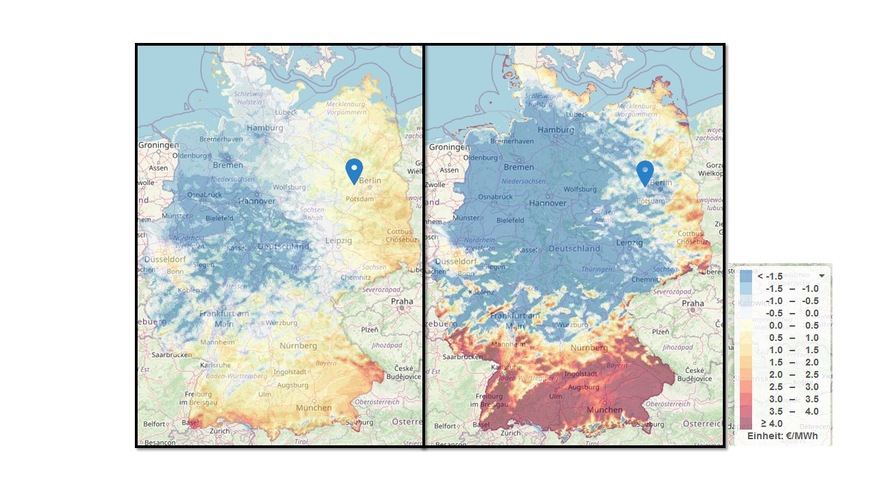

Um diesen Effekt zu verdeutlichen, hat enervis die Datenbasis des hauseigenen Marktwertdifferenzatlas für Wind genutzt. Mit diesem Online-Tool, entwickelt und angeboten von enervis und anemos sowie genutzt vor allem von Direktvermarktern und Betreibern, können deutschlandweit standortspezifische Marktwertdifferenzen für über 170 typische Anlagentyp-Nabenhöhenkombinationen bewertet werden. Rund 40 % des deutschlandweit direktvermarkteten Wind-Portfolios wird aktuell von Direktvermarktern mit diesem Tool bewertet. Auf dieser Datenbasis lässt sich sehr gut nachverfolgen, wie sich die Marktwertdifferenzen durch die Preiskapriolen des Spotmarktes für Strom verändert haben: Unsere Analysen für das Jahr 2021 zeigen, dass sich die zuvor bereits erkennbaren Trends von zunehmenden Marktwertdifferenzen in ihrer Spreizung nach oben und nach unten im Jahr 2021 mit dem starken Anstieg der Strompreise und der Preisvolatilität nochmal deutlich beschleunigt haben. Dies zeigen die beiden folgenden Analysen aus dem Marktwertatlas für Wind für die Jahre 2020 und 2021 am Beispiel einer Altanlage mit 800 kW Leistung und 60 Metern Nabenhöhe:

enervis

Die Spreizung der Marktwertdifferenzen der hier beispielhaft ausgewerteten Altanlage hat im Jahr 2021 massiv zugenommen. Lagen die Marktwertdifferenzen je nach Standort im Jahr 2020 in etwa zwischen -1,5 und +1,0 €/MWh, so haben sie sich im Jahr 2021 weiträumig ausgeweitet und lagen an vielen Standorten bei deutlich unterhalb von -1,5 €/MWh und an einigen Standorten mit positiver Marktwertdifferenz bei bis zu über +4 €/MWh. Dies spiegelt auch die Farbskala der beiden oben dargestellten Karten für 2020 und 2021 wider.

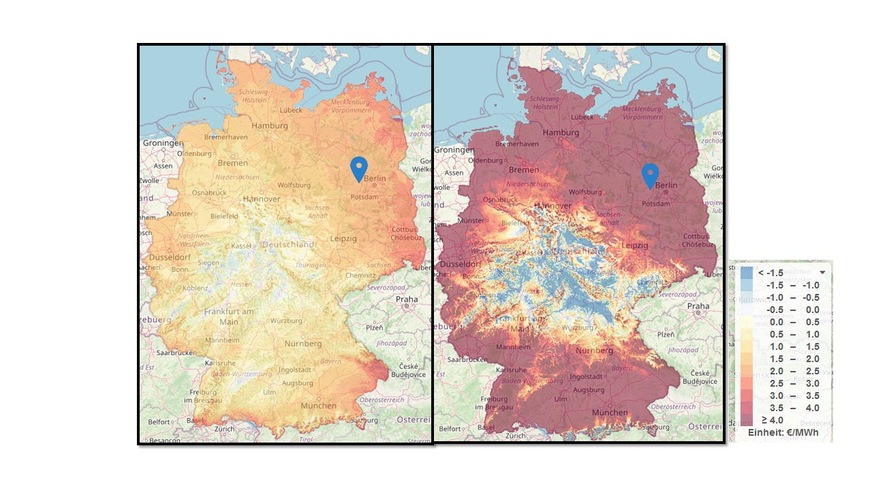

Aber nicht nur Altanlagen zeigen diese deutlich größere Spreizung bei den Marktwertdifferenzen, wie die folgenden Karten aus dem Marktwertdifferenzatlas für eine neue Anlage mit 5,6 MW Leistung und 166 Metern Nabenhöhe verdeutlicht:

enervis

Auch für diese beispielhafte Neuanlage hat die Spreizung der Marktwertdifferenzen im Jahr 2021 deutlich zugenommen – und zwar ebenfalls in beide Richtungen, ins Positive aber auch ins Negative. Lagen die Marktwertdifferenzen je nach Anlagenstandort im Jahr 2020 in etwa zwischen 0 und +2,5 €/MWh, so haben sie sich im Jahr 2021 aufgeweitet und lagen in einigen Regionen im negativen Bereich, während es andere Standortregionen gab, in denen ein stark positiver Trend mit Marktwertdifferenzen von bis zu über +4 €/MWh zu verzeichnen war. Dies spiegelt die Farbskala der beiden Karten für 2020 und 2021 wider.

Es zeigt sich somit eindrücklich, dass die zuvor schon festzustellenden Trends der Marktwertdifferenzen sich mit den steigenden Strompreisen und Volatilitäten im Spotmarkt im Jahr 2021 deutlich verstärkt haben. Das bedeutet: positive Marktwertdifferenzen wurden in ihrer absoluten Höhe nochmals wesentlich größer, während negative Marktwertdifferenzen auf die andere Seite ebenfalls ins Negative hinein weiter zugenommen haben. Die Regionalverteilung ist dabei vergleichsweise konstant, jedoch gibt es auch Standorte, an denen eine Umkehr zu beobachten war, was an den Windverhältnissen im Jahr 2021 gegenüber denen im Jahr 2020 lag.

Da die Marktwertdifferenzen einen zentralen Einflussfaktor für die anlagenspezifische Kostenkalkulation der Direktvermarktungsentgelte darstellen, hat sich durch diese Situation auch die Kosten- und Erlössituation der Direktvermarkter verändert. Insbesondere für Alt-Windanlagen mit kleinerem Rotordurchmesser und geringerer Gesamthöhe liegen die Marktwertdifferenzen zunehmen im negativen Bereich und ihre Direktvermarktungskosten müssten somit ansteigen, um das Defizit zwischen anlagenspezifischem Marktwert und Referenzmarktwert auszugleichen. Auf der anderen Seite könnten aber die Direktvermarktungskosten für größere und neuere Windenergieanlagen je nach Standortsituation auch sinken, sofern die gezeigten Marktwertdifferenzeffekte weitergegeben werden.

Weitere Risikofaktoren in der Bepreisung der Direktvermarktung

Grundsätzlich sind die hohen und volatilen Strompreise ein Risiko für die Direktvermarkter, da negative Abweichungen der Marktwertdifferenzen zu unerwartet hohen Kosten führen können. Weiterhin sind auch die Kosten für Ausgleichsenergie parallel zu den Strompreisen in den letzten Monaten deutlich gestiegen. Damit verursachen Prognoseabweichungen im Bilanzkreis des Direktvermarkters höhere Kosten. Die angekündigten regulatorischen Änderungen auf dem Ausgleichsenergiemarkt führen zu zusätzlichen Risiken und einer eingeschränkten Planungssicherheit dieser Kostenposition.

Das Hauptrisiko steigender Kosten resultiert jedoch klar aus den oben beschriebenen Effekten hoher Strompreise und Preisvolatilität auf die für Direktvermarkter direkt kosten- und margenrelevanten Marktwertdifferenzen. Direktvermarktungsverträge werden häufig für ein bis zwei Jahre mit einem fest vereinbarten Entgelt geschlossen, so dass in vielen laufenden Verträgen die aktuellen Marktentwicklungen nicht oder nur anteilig abgebildet sind und es teilweise zu deutlichen Abweichungen zwischen tatsächlichen Aufwendungen und Erlösen des Direktvermarkters und den vorab prognostizierten und vertraglich vereinbarten Direktvermarktungsentgelten kommen kann. Hiervon sind besonders Direktvermarkter betroffen, die kein stark diversifiziertes Portfolio über Standorte und Technologien aufweisen. Ein Vermarkter mit vergleichsweise vielen Alt-Windanlagen und einem Schwerpunkt in Nord-West-Deutschland hat vermutlich weniger Möglichkeiten diese Effekte auszugleichen als ein deutschlandweit agierender Direktvermarkter mit einem breiten EE-Portfolio, bei dem sich Marktwertdifferenzeffekte nach oben und nach unten tendenziell aufheben.

Wie geht es weiter?

Fakt ist, dass sich sowohl Direktvermarkter als auch Anlagenbetreiber auf die neue Situation einstellen werden müssen, da es aktuell nicht danach aussieht, dass Strompreise und Volatilität rasch zurückgehen.

Erste Direktvermarkter beginnen bereits damit, die Direktvermarktungskosten in ihren Verträgen auf einer relativen Preisbasis festzulegen. Das bedeutet: der Vertrag enthält für die Laufzeit kein fixes Direktvermarktungsentgelt von X €/MWh mehr, das Vermarktungsentgelt ist vielmehr als relativer Anteil (X %) des monatlichen Referenzmarktwertes definiert. Zumindest eine Begrenzung auf einen fixen Wert bei Marktwerten unterhalb einer gewissen Preisschwelle erscheint jedoch für die Planbarkeit des Betreibers sinnvoll. Eine andere Option wäre die konsequente Abrechnung nach standortspezifischem Marktwert (und nicht nach Referenzmarktwert), in diesem Fall lägen die beschriebenen Risiken jedoch komplett beim Anlagenbetreiber.

Es zeigt sich, dass es im Markt der Direktvermarktung in Deutschland vermutlich kurz- und mittelfristig Anpassungen geben wird, um auf die neuen Gegebenheiten zu reagieren. Für eine faire Ausgestaltung ist es notwendig, dass die Risiken zwischen Direktvermarkter und Betreiber ausgewogen sind, bzw. eine Risikoübernahme entsprechend bepreist wird.

Autoren: Fritz Halla & Nicolai Herrmann, beide Enervis