24-Megawatt-Repowering Wansleben, seit September in Betrieb

Der Windparkzubau an Land zog 2023 kräftig an. Turbinenbauer erzielten Erfolge mit richtigen Anlagengrößen und guten Projektideen.

Tilman Weber

In nur zweieinhalb Jahren für Planung, Genehmigung und Bau war der Zwölf-Turbinen-Park Kesdorf-Süsel mit fast 200 Meter hohen Anlagen im zweiten Anlauf dann am Netz. Denker & Wulf und WPD hatten die eineinhalb Dutzend Altanlagen an dem ostholsteinischen Standort für den Austausch gegen leistungsstärkere neue Windräder 2010 gekauft. Das Repowering-Projekt war mehrfach ins Stocken geraten: wegen Einspruchs der Betreiber einer regionalen Flugsicherungsanlage, die Irritationen der Luftraumkontrolle durch die großen Rotoren fürchteten, wegen Sorgen von Naturschützern um die Rotmilan-Population und wegen ungültig gewordener Windkrafteignungsflächen infolge eines Gerichtsurteils. Ende 2020 endlich hatte die Landesregierung in Kiel die kommunalen Planungen für neue Eignungsflächen freigegeben. Dann ging es schnell, als hätte jemand bei hochtourig aufgedrehtem Antrieb nur noch Handbremsen gelöst und Kupplungen zugeschaltet. Seit Juli 2023 produzieren die GE 5.5-158 mit 66 Megawatt (MW) Strom.

Vor allem sein Kickstart macht Kesdorf-Süsel zum Symbolwindpark 2023. Gemäß Zählung der Berliner Fachagentur Windenergie an Land (FA Wind) entstand hier der leistungsstärkste der 2023 bundesweit zugebauten Onshore-Windparks, in einem Moment, als die ganze Branche den Kickstart probte: Seit das Zubaugeschäft 2019 infolge eines Vollwechsels ins heutige wettbewerbliche Ausschreibungssystem zusammengebrochen war, hatte die Landwindparkkonjunktur sich jährlich wieder um ein Viertel bis Drittel erholt. 2023 bauten die Turbinenerrichter 3.571 MW neu dazu. Es war der wieder fünftbeste Wert im Bruttozubau und um die Hälfte mehr als die 2.405 MW von 2022. Für genehmigte Projekte mit sogar 6.400 MW vergab die Bundesnetzagentur (BNetzA) neue Zuschläge, und Genehmigungsbehörden gaben 7.500 MW frei.

4,788 Megawatt betrug die mittlere Nennleistung der 2023 in Deutschland neu installierten Onshore-Anlagen. 737 Inbetriebnahmen zählte die Fachagentur Windenergie an Land in der zweiten Januarhälfte bei Auswertung des offiziellen Bundesanlagenregisters.

Kesdorf-Süsel vereint drei weitere Merkmale des deutschen Onshore-Windkraftmarktes 2023: das großformatige Repowering, die besonders leistungsstarken und langblätterigen Maschinen sowie gute Beteiligung von Anwohnern und örtlicher Unternehmer. Für die zur Sammelgemeinde Süsel gehörende Dorfschaft Kesdorf war die Beteiligung pünktlich zum Projekt-Restart vorbereitet. Anwohnende bestimmten über Höhe und Zahl der Anlagen mit. Das federführende Unternehmen Denker & Wulf band zwei lokale Beteiligungsgemeinschaften ein.

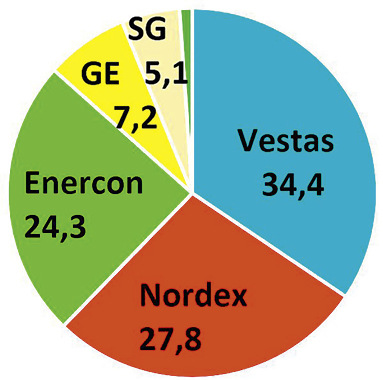

Kein Zufall ist sicher, dass die Marktaufteilung unter den Windenergieanlagenfirmen erneut den Vorteil jener widerspiegelt, die solche Großprojekte als Erste ermöglichten. Dass der größte Netzanschluss des Jahres mit dem ersten Windturbinentyp der 5-MW-Klasse im Rotordurchmesserbereich von 160 Metern erfolgte, wirkt wie ein Fingerzeig. GE gelang 2018 mit der als Cypress beworbenen Anlage mit 158-Meter-Rotor und einer Nennleistung von 4,8, später 5,3 und 5,5 MW der früheste Markteintritt für diese Großturbinenklasse. 2023 behielt das US-amerikanische Unternehmen seine Marktaktivität wie im Vorjahr mit 47 Cypress-Installationen bei. Da es nun immer die 5,5-MW-Variante war, legte es beim Kapazitätsausbau auf 258,5 MW leicht zu. Die Anlage wurde die fünfterfolgreichste des Jahres. Dies verrät das offizielle Marktstammdatenregister der BNetzA, auf das sich FA Wind bezieht.

Gleichwohl halten die US-Amerikaner nur ihre bisherige Marktaktivität aufrecht. 80 Neugenehmigungen der 5,3-, 5,5- und mittlerweile auch 6,1-MW-Cypressanlage und 43 neu genehmigte Errichtungen des Nachfolgemodells dieser Plattform mit nun 164 Meter Rotordurchmesser stellen nach 116 Cypress-Genehmigungen im Jahr 2022 den gleichbleibenden Zugriff auf Onshore-Deutschland in Aussicht. So schnitt GE am Jahresende ein 7,2-Prozent-Stück aus der statistischen Torte, nach 9,7 Prozent 2022.

Vestas und Nordex mit 5.X-Giganten vorn

Die 5- bis 6-MW-Leistungsklasse ließ auch die anderen beiden damit früh erfolgreichen Turbinenbauer punkten. Wie 2022 waren V150 und N149 die meisterrichteten Großanlagen. Bei meist 5,6 und vereinzelt 6,0 MW der Vestas-Turbine und bei 5,7 MW Nennleistung der Nordex-Anlage verzeichneten sie jeweils 104 Errichtungen. N149 brachte 560 MW vor den 539 MW der V150 ins Spiel. Indem Vestas zusätzlich 53 V162 mit bis zu 6,2 MW und Nordex 26-mal eine N163 mit bis zu 6,8 MW als nächste Turbinendimension ins Feld brachten, übertreffen beide Anlagenbauer die Wettbewerber bei den Großanlagen um ein Mehrfaches.

Die Wucht, mit der die aktuelle Super-Nennleistungsklasse den Markt überrollt, verdeutlicht eine Statistik der Branchenorganisationen BWE und VDMA. Die mittlere Anlagennennleistung bundesweit neu installierter Onshore-Maschinen betrug demnach 4,788 MW nach 4,362 MW im Vorjahr. Das Plus um 420 Kilowatt ist Teil drei eines Nennleistungs-Dreisprungs um fast 1,5 MW seit 2020.

Die gemeinsame Marktperformance blieb allerdings darauf begrenzt, dass Vestas und Nordex die Ernte der frühen Markteinführung von N149 und V150 vor rund sechs und vier Jahren einfahren. Vestas holte sich nach zwei Jahren Pause die Führung bei neu installierten Erzeugungskapazitäten zurück – und ließ Vorjahresprimus Nordex weit hinter sich. Mit 34,4 Prozent des Marktes, knapp fünf Prozentpunkte mehr als im Vorjahr, schickten die Dänen nach damals 700 MW nun bundesweit gewaltige 1,2 Gigawatt (GW) Onshore-Windkraft in den Betrieb. Mehr hatte Vestas nur 2017 zugebaut.

Der Hersteller bestückte die meisten der inzwischen zahlreichen Großwindparks aus fünf und mehr Hochleistungsturbinen. 9 von 19 Windparks ab 30 MW sind aus Vestas-Anlagen entstanden, die meisten in Schleswig-Holstein. Einige Extra-Prozentpunkte des Marktanteils kamen zudem zusammen, weil Vestas auch viele Anlagen der 4-MW-Klasse auslieferte, allen voran 47 V136 und 42 V126.

Nordex musste sich nach 32 Prozent im Vorjahr mit nun 27,6 Prozent Mitwirkung zurechtfinden. Allerdings brachte der auf küstenfernere Schwach- und Mittelwindstandorte fokussierte Spezialist im Vergleich zu 2022 dennoch gut 0,2 GW mehr und damit knapp 1 GW ans Netz.

Auch Nordex-Kunden haben größere Windparks zusammengestellt, indem sie mit finanziellen Beteiligungsmöglichkeiten oder durch Repowering die Interessen der Akteure am Windfeld in Übereinstimmung brachten. So organisierte Windparkprojektierer Denker & Wulf am Westrand der ostbrandenburgischen Stadt Prenzlau von 2021 bis 2023 das Güstow-Repowering mit sieben 5,7-MW-Anlagen vom Nordex-Typ N149-5700. Eine davon und zusätzlich zwei 4,5-MW-Modelle hatten drei erst 2021 montierte N149-4500 ersetzen müssen: Nordex musste hier inzwischen vom Markt genommene schadhafte Türme des Zulieferers Ventur abbrechen und die Windenergieanlagen komplett ersetzen. Und das westmecklenburgische Projekt Energiepark Rieps mit 34,2 MW entstand aus sechs N149-5700. Besonderheit war hier eine Crowdfinanzierung durch die Schweriner Projektgesellschaft Wemag. Die computergestützte Kapitalerhebung unterstützt eine Beteiligung von Bürgern mit jeweils kleinen Beträgen. Vor allem punktete Nordex aber durch viele bundesweit verstreute Windparks mit zwei bis fünf Anlagen und 11 bis knapp 30 MW.

Nordex-Sprecher Felix Losada begründet den Erfolg der N149 mit der Unternehmensargumentation, dass ja N149 der bewährte erste Anlagentyp auf dem Markt war, dessen Nennleistungen sich flexibel auf Windverhältnisse, Schallbegrenzungsvorgaben oder Betreiberkonzepte einstellen lassen. So kam N149 in Modi mit 4 bis 5,7 MW aufs Feld. Betreibende können wählen zwischen einer eher auf Mitnahme hoher Stromhandelspreise und Erträge zielenden Erzeugung oder eher leistungsärmeren, anlagenschonenden Auslegungen. 2025 werde aber erstmals das ebenso variabel auslegbare Nachfolgemodell N163 mit bis zu 7 MW dominieren: „Wir gehen davon aus, dass wir 2024 einen höheren Anteil verkaufen als von der N149-Turbine.“

Windpark-Konzepte: Erfolg dank Vielfalt

Auch weil die Koalition der Bundesregierung aus SPD, FDP und der Energiewende-Partei Bündnis 90/Die Grünen mit Reformpaketen und verbal den politischen Wunsch nach flächendeckendem Ausbau der Windkraft unmissverständlich formuliert hat, gelingt dieser vielfältiger denn je. Repowering, Windenergie im Wald, Bürgerwindkraft, Beteiligung kommunaler Unternehmen, flexible Umplanungen vorangeschrittener Projekte auf neueste ertragreichere Anlagentypen machen alle Chancen nutzbar.

Onshore-Windmarkt-Experte Jürgen Quentin hat bei FA Wind die Zahlen zusammengetragen. So seien 37 Anlagen mit 163 MW in Ausschreibungen als Bürgeranlagen an den Start gegangen, 85 Turbinen mit 359 MW auf Standorten im Wald, 80 MW sind direkt kommunalen Versorgungsunternehmen zuzuordnen, größere Regionalversorger nahmen zusätzliche Mengen in Betrieb. Und wie wichtig Repowering ist, erklärt Quentin bildhaft: „Alleine die vier größten neuen Windparks kamen durch Anlagentausch zustande.“Projekt-Umgenehmigungen auf mehr Leistung, andere Nabenhöhen oder Turbinen anderer Hersteller infolge von Lieferproblemen seien schon bei 30 Prozent aller Anlagen der Fall.

Bei der noch sehr langwierigen Projektdauer sieht Quentin den Wendepunkt erreicht. Im Mittel brauchte es zuletzt vom ersten Genehmigungsantrag bis zur Inbetriebnahme des Windparks 48 Monate, 2022 waren es 49. Im zweiten Halbjahr habe schon die neue Regel fürs Repowering gewirkt, die Genehmigungsbescheide nach sechs Monaten verlangt. Sehr häufig macht inzwischen auch örtliche Akzeptanz den Weg schon in kurzer Zeit frei. Zwar war gemäß FA-Wind-Auswertung noch jede fünfte Windkraftanlage nach ihrer Genehmigung durch Klageverfahren vor Gericht blockiert. Doch Rückenwind wie bei Kesdorf-Süsel blieb 2023 mehr als nur eine kleinräumig günstige Stimmungswetterlage.

Bürgerbeteiligung im Rundenverfahren

Auch der Bürgerwindpark Reher belegt das: Das Vestas-Turbinenfeld aus acht V162, zwei V150 und zwei V136 ist ein 68,4-MW-Kraftwerk 60 Kilometer nördlich von Hamburg. Projektiert hat hier das nordfriesische Unternehmen Cimbergy, das für Bürger vor Ort auf Dienstleistungsbasis arbeitet. Am Standort Reher ließ Cimbergy mit dem für die operative Umsetzung beauftragten Baubüro Kaatz zehn Altanlagen entfernen und die Neuanlagen ans Netz nehmen. Zu Cimbergy gehören Pioniere wie Hans-Detlef Feddersen, der 1991 den ersten deutschen Bürgerwindpark Friedrich-Wilhelm-Lübke-Koog an der schleswig-holsteinischen Westküste mitgegründet hatte. Die Nordfriesen regeln für ihre Kunden die Vergabe der Anteile an Bürgerinnen und Bürger im Rundenverfahren: Jeder Interessent in der Gemeinde hinterlegt die für ihn infrage kommende Investitionshöhe. Der Bürgerwindpark legt die Höhe für einen Anteil fest. Braucht es weiteres Startkapital, beteiligt sich auch Cimbergy selbst.

Bundesweit nahm Cimbergy sogar 34 Windenergieanlagen in Betrieb und war dritterfolgreichstes Projektierungsunternehmen – hinter Denker & Wulf und WPD mit knapp 45 bis mehr als 50 Turbinen. Bei WPD scheint die Perspektive auf Onshore-Windkraft-Deutschland nun unabhängig von Beteiligungskonzepten klar zu sein: „Es geht jetzt erst richtig los“, die Genehmigungsdauer werde sich ab 2025 verkürzen, der Jahreszubau anwachsen. Experten wie FA-Wind-Mann Quentin gehen für 2024 von mehr als 4 GW aus, am oberen Rand der jüngsten Zubauprognose von BWE und VDMA.

E-138 blieb Enercons erfolgreichste

Dann sollte auch Enercon die aktuelle Superleistungsklasse im hohen Serientakt ausliefern. Das schaffte das Auricher Unternehmen, das lange Jahre den deutschen Windkraftmarkt angeführt hatte, 2023 noch nicht. So verloren die Ostfriesen noch einmal leicht von 25 auf noch 24,3 Prozent Marktanteil. Konkret hatte Enercon die neue containerförmige „E-Gondel“ Anfang 2022 in den Produktionshochlauf geschickt: 5,56 MW Nennleistung und 160 Meter Rotordurchmesser sowie aus Energieeffizienz-, zeitökonomischen und logistischen Gründen ins Maschinenhaus integrierte Elektro-, also E-Technik. Ab 2024 sollten fürs nationale wie internationale Geschäft wöchentlich zehn E-Gondel-Maschinenhäuser entstehen, wie es im hauseigenen Magazin Windblatt hieß. Mehr als 150 davon waren nach einem Jahr produziert. Ende 2023 kündigte Enercon ein reformiertes E-Gondel-Design an, mit dem sich alle Drei- bis Sechs-MW-Maschinen auf den Plattformen EP3 und EP5 bestücken lassen. Das soll die Fabrikproduktion erneut beschleunigen und ab 2025 zu pro Jahr 800 Maschinen führen.

Wir gehen davon aus, dass wir 2024 einen höheren Anteil verkaufen als von der N149-Turbine.

Enercons Auskünfte zur E-160 sind für die Kunden wichtig, weil sich in der Leistungsklasse darunter nur E-138 mit deutlich kleinerem 138-Meter-Rotor und 4,2 MW sowie die eigentlich nicht mehr weiter im Portfolio vorgesehene E-147 mit 5,0 MW liefern ließen. 2022 war die E-138 die noch am drittmeisten genehmigte Maschine. 2023 verzeichnete sie die drittmeisten Inbetriebnahmen mit 76 Exemplaren. E-160 spielte mit 31 Anlagen eine noch nicht halb so große Rolle. Immerhin verbuchten Enercon-Kunden nun 107 Genehmigungen für E-160. Größter neuer Landwindpark war übrigens auch bei Enercon ein Repowering-Projekt. Windpark Albringhausen in Niedersachsen entstand aus zehn E-160.

Siemens Gamesa hält die Position

Für Siemens Gamesa bleibt die Fünf- bis Sechs-MW-Klasse eine Hausaufgabe. Denn nach Qualitätsproblemen nahm das Unternehmen im Herbst die SG 5.X aus dem Verkauf. Die Reparatur- und Gewährleistungskosten hatten Siemens Gamesa ebenso in die roten Zahlen getrieben wie starre Turbinenlieferpreise, die sich an den starken Materialkostenanstieg nicht anpassen ließen.

Deutschlands Fünftplatzierter bewahrte mit 17 Errichtungen der 6,6-MW-Anlage SG 6.6-155 und 15 im Leistungsbereich 4,1 bis 5,0 MW einen 5,1-Prozent-Marktanteil. Um Kosten zu senken, muss Siemens Gamesa das Anlagenportfolio ausdünnen. „Die 5.X mit ihren Modellvarianten mit 155 Meter beziehungsweise 170 Meter Rotordurchmesser werden Hauptanlagen für den deutschen Markt bleiben“, sagt ein Firmensprecher. Zugleich gab es Genehmigungen für 39 SG 6.6-170 und 51 Anlagen verschiedener Modelle der Vier- bis Fünf-MW-Klasse.

Marktanteile

Ranking 2023: Anlagenbauer nach Marktanteil (Prozent) in Deutschland brutto zugebauter Windkraft an Land von 3.571 Megawatt (MW). Davon Vestas 1.228,7 (2022: 712), Nordex 994,3 (769), Enercon 866,8 (601), GE 258,5 (234), Siemens Gamesa 183,6 (30), Sonstige 39,3 MW. (Quelle: FA Wind/BNetzA-Marktstammdatenregister)

Bild: Tilman Weber

Meisterrichtete Modelle 2023

(Turbinenzahl ab 10)

N149 Nordex 104

V150 Vestas 104

E-138 Enercon 76

V162 Vestas 53

5.5-158 GE 47

V136 Vestas 47

V126 Vestas 42

E-115 Enercon 39

N117 Nordex 33

E-160 Enercon 31

N133 Nordex 29

N163 Nordex 26

E-126 Enercon 18

SG-6.6-155 Siemens Gamesa 17

E-147 Enercon 17

E-82 Enercon 13

E-103 Enercon 10

Meistgenehmigte Modelle 2023

(Turbinenzahl ab 10)

V162 Vestas 259

N149 Nordex 164

V150 Vestas 160

N163 Nordex 126

E-160 Enercon 107

E-138 Enercon 103

5.3/.5/6.1-158 GE 80

N133 Nordex 71

V136 Vestas 49

6.0-164 GE 43

SG-6.0/.2/.6-170 Siemens Gamesa 39

E-115 Enercon 29

SWT-DD-142 Siemens Gamesa 20

V172 Vestas 14

E-175 Enercon 11

N117 Nordex 10

VE-136 Vensys 10

Foto: Nordex

Nordex-Windturbine der aktuellen Turbinen-Bauplattform Delta 4000

Foto: Fritz Gampe - Denker & Wulf

Juli 2023, Rotorblatttransport für GE-Turbinen-Park Milow. Bei dem Rotorblatt, das auf dem Bladelifter montiert ist, handelt es sich um ein Teilstück mit einer Länge von 65 Metern, die 12 Meter lange Blattspitze folgt separat auf die Baustelle. Drei Anlagen von GE 5.5-158 ersetzen hier zwölf Altanlagen.

Jetzt weiterlesen und profitieren.

+ ERE E-Paper-Ausgabe – jeden Monat neu + Kostenfreien Zugang zu unserem Online-Archiv + Fokus ERE: Sonderhefte (PDF) + Webinare und Veranstaltungen mit Rabatten uvm.