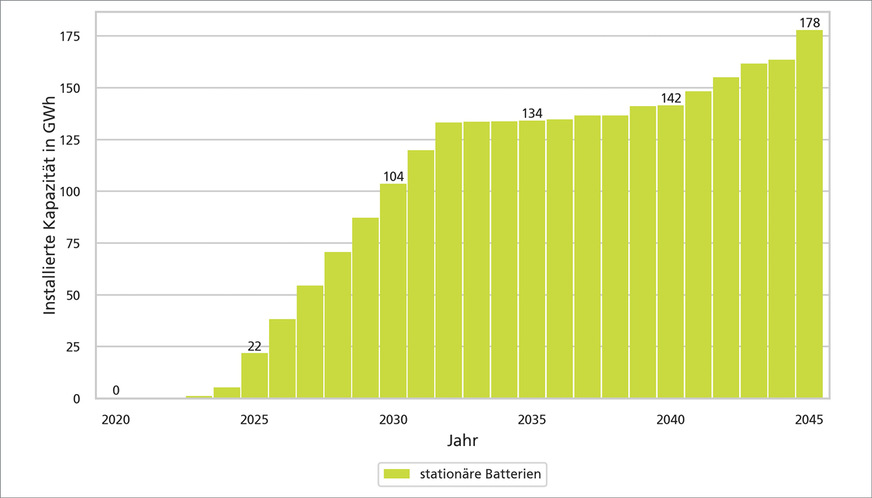

Der Stromspeicherbedarf steigt künftig: Nach Berechnungen des Fraunhofer-Instituts für Solare Energiesysteme (ISE) sind in Deutschland bis 2030 rund 104 Gigawattstunden an elektrischer Speicherkapazität (GWh) erforderlich, bis 2045 etwa 180 GWh. In der Kurzstudie „Batteriespeicher an ehemaligen Kraftwerksstandorten“ hat das Institut nun den systemischen und netztechnischen Nutzen von Großspeichern an diesen Standorten untersucht.

Stationäre Großspeicher können als schnell verfügbare Kurzzeitspeicher regional verteilt große Mengen an volatilem Photovoltaik- und Windstrom ausgleichen und in das Energiesystem integrieren. Aufgrund ihrer hochdynamischen Regelbarkeit spielen Batteriespeicher, die mit netzbildenden Wechselrichtern ausgestattet sind, künftig eine zentrale Rolle bei der Stabilisierung der Stromnetze, da sie die Spannungs- und Frequenzregelung übernehmen können, die bisher von konventionellen sogenannten „Must-Run“-Kraftwerken erbracht wurde.

Großspeicherbedarf in Regionen ermittelt

Die Forschenden haben Deutschland in der Studie in zehn Regionen eingeteilt. Die Regionen orientieren sich an den Bundesländern, einige von ihnen wurden jedoch zusammengelegt, etwa das Saarland und Rheinland-Pfalz. Im Anschluss wurden für jede Region die Erzeugungsleistung und der Stromverbrauch prognostiziert. Basierend hierauf wurde der Bedarf an stationären Großbatteriespeichern ermittelt und in der Folge der Anschlussleistung der Kraftwerke gegenübergestellt.

Die Studie ergab, dass insbesondere in den Bundesländern, in denen eine große Menge Windenergie (On- und Offshore) installiert werden kann, auch eine große Leistung stationärer Batteriespeicher benötigt wird, um das Netz zu entlasten. So wird beispielsweise in der Region Bremen-Niedersachsen unter anderem auf Grund der erwarteten hohen Anschlussleistung an Offshore-Windenergie mit bis zu 44 Gigawatt (GW) im Jahr 2045 die größte Menge stationärer Batterien benötigt. Doch auch in den süddeutschen Regionen Bayern (26 GW) und Baden-Württemberg (15 GW) zeichnet sich ein großer Bedarf an elektrischen Speichern ab.

Vorteil guter Netzanschluss

Die Großspeicher können an ehemaligen Kohlekraftwerks- oder Atomkraftwerksstandorten installiert werden und so die dort vorhandene Anschlussleistung an das Stromnetz weiter nutzen. Diese Standorte zeichnen sich durch einen stabilen und gut in das Übertragungsnetz integrierten Netzanschlusspunkt aus. Weitere Vorteile sind die bereits für die Energiewirtschaft gesicherten und akzeptierten Flächen, die vorhandene hochwertige Infrastruktur und das Fachpersonal. Zudem könnte man für den Abriss geplante Kosten einsparen oder umwidmen.

Die Studie zeigte, dass in einigen Bundesländern ein signifikanter Anteil der benötigten Großspeicher an Kraftwerksstandorten angeschlossen werden kann. So stehen in Baden-Württemberg 10,2 GW Anschlussleistung zur Verfügung, damit könnten alle für 2030 berechneten stationären Batteriespeicher (8,7 GW) angebunden werden. In Nordrhein-Westfalen steht mit 16 GW an jetzigen Kohlekraftwerksstandorten nahezu die doppelte Anschlussleistung der benötigten Speicher (9,4 GW) zur Verfügung. In der Region Sachsen-Anhalt-Thüringen steht die geringste Leistung (1,1 GW) einem Speicherbedarf von 7,6 GW gegenüber.

Allein die Atomkraftwerksstandorte mit ihrer Gesamt-Anschlussleistung von 26,8 GW könnten bis zu einem Viertel der für die Energiewende bis 2030 benötigten Anschlussleistung für Batterien bereitstellen. Unter Hinzunahme der Steinkohle- und Braunkohlekraftwerke erhöht sich die Anschlussleistung nochmals erheblich auf 67,6 GW, das entspricht 65 Prozent des bis 2030 benötigten Speicherbedarfs.

Beispielrechnung

Experten rechnen für Großspeicher mit Systemkosten von 200 bis 300 Euro pro Kilowattstunde (kWh). Für einen Sechs-GWh-Speicher ergibt sich also eine Investition von 1,2 bis 1,8 Mrd. Euro. Ein mögliches Geschäftsmodell für den Speicher ist der sogenannte Arbitrage-Handel, der der Aufgabe „Bilanzierung der volatilen Erzeugung“ entspricht. So wird beispielsweise am Day-Ahead-Markt der Europäischen Strombörse die Speicherenergie vermarktet. Der Beispielspeicher hätte mit diesem Geschäftsmodell im Verlaufe des Jahres 2022 einen Deckungsbeitrag von 165 Millionen Euro pro Jahr erzielt (siehe unten). Vergleicht man dies mit der Investition, entspricht dies einer Amortisationszeit von sieben bis elf Jahren. Nimmt man zwei Prozent der Investitionssumme für die Wartung und den Betrieb an, ergibt sich eine Amortisation ohne Zinsen von neun bis 14 Jahren.

Berechnung der Wirtschaftlichkeit eines exemplarischen Großspeichers:

Speicherkapazität: 6 GWh

Anschlussleistung: 2 GW

Spezifische Investition: 200-300 Euro pro kWh

Wartung und Betrieb: 2 Prozent der Investition

Effizienz Speicherzyklus: 80 Prozent (90 Prozent laden, 90 Prozent entladen)

Speicherzyklen pro Jahr: 500

Strombezug (einspeichern): 3349 GWh/Jahr

Bezugskosten (195 Euro/MWh): 656 Millionen Euro

Stromverkauf (ausspeichern): 2679 GWh/Jahr

Verkaufserlös (305 Euro/MWh): 819 Millionen Euro

Deckungsbeitrag ohne Betrieb: 163 Millionen Euro

Deckungsbeitrag mit Betrieb: 127-139 Millionen Euro

Das Beispiel zeigt, dass mit den hohen Energiepreisen 2022 Batteriespeicher allein für die Anwendung „Betrieb nach Börsenstrompreisen“ erstmals wirtschaftlich sein konnten. Der hier skizzierte Speicher würde rund 0,5 Prozent des aktuellen deutschen Strombedarfs decken können. Zukünftig sind noch weitere Aufgaben und Geschäftsmodelle für Großspeicher denkbar, etwa der Regelenergiemarkt oder die Absicherung der Schwarzstartfähigkeit.

Weitere Informationen:

www.ise.fraunhofer.de

Grafik: Fraunhofer ISE

Foto: Fraunhofer ISE