Wie die Weltwindenergieorganisation GWEC in ihrer Jahresbilanz der Offshore-Windkraft zusammenträgt, nahmen die Bauteams 2025 im Vergleich zum Vorjahr wieder 16 Prozent mehr neue Erzeugungskapazität in Betrieb. Installationen von 9,3 Gigawatt (GW), davon 6,6 GW in China und nur 1,96 GW in Europa sowie weitere 700 Megawatt (MW) in Taiwan und Südkorea brachten der Branche das dritterfolgreichste Jahr ein. Allerdings stagnieren die Windturbinenerrichtungen damit auch vier Jahre nach dem bisherigen Rekordjahr auf dem seither um die Hälfte eingebrochenen Niveau. Der damalige Offshore-Windkraft-Weltmarkt von 2021 hatte ein Volumen von 21,1 GW.

Offiziell 165 Gigawatt neue Windkraft 2025, Wachstumsregionen verschieben sich

Philippinen schreiben Kapazitäten für raschen ersten Offshore-Windparkbau aus

Lula da Silva gibt das Offshore-Windenergie-Gesetz frei und blockt Zuschüsse für fossile Rohstoffe

Der weltweit führende Windmarkt China schaffte immerhin das bislang historisch zweitbeste Zubauergebnis nach den volksrepublikweit 16,9 GW neu angeschlossener Meereswindkraft von 2021. Europa fiel auf ein Marktvolumen hinter dem aller vorangegangenen acht Jahre zurück, das letztmals 2016 niedriger war, Damals waren es nur 1,6 GW. Der Zubau anderswo in der Welt verharrte bei kaum mehr als der Hälfte seiner Höchstwerte von 2022 und 2024 mit damals jeweils 1,3 GW. Denn von den weiteren bereits in die See gestochenen Windkraftländern fielen 2025 vorerst drei aus: die USA, Japan oder Vietnam blieben trotz Offshore-Windkraft-Bautätigkeiten voriges Jahr ohne abschließende Netzanschlüsse.

GWEC verweist als Ursache für den weiterhin gebremsten Offshore-Windkraftausbau auf „Makroökonomischen Gegenwind“ durch Inflation, steigende Kreditzinsraten, Lieferkettenschwierigkeiten und politische Unsicherheiten in vielen Offshore-Windkraftländern und regionalen Meereswindkraftmärkten. Hierzu erklärt der Chef-Recherche-Leiter beim Weltwindenergierat GWEC, Feng Zhao: Diese Gegenkräfte verlangsamten eine schon in absehbarerer Zeit nach oben drehende Entwicklung, die nun aber „genau in dem Moment die Entwicklung verlangsamt, in dem diese sich beschleunigen müsste“.

25 Gigawatt hängen zwischenzeitlich fest

Während die Direktiven des neuen US-Präsidenten Donald Trump und seiner Regierung den Ausbau der Offshore-Windkraft zwischenzeitlich aufgehalten und alle für 2025 vorgesehenen Netzanschlüsse auf 2026 verschoben hatte, hatten anderswo wie in Deutschland verspätete Netzanschlüsse schon sicher geglaubte Inbetriebnahmen im Gigawattmaßstab verzögert. Die GWEC-Analyse lasse erkennen, dass rund 25 GW außerhalb von China auf grünes Licht warten, obwohl diese Erzeugungskapazitäten gemäß GWEC-internen Kriterien für sofortige Baustarts ausreichend projektiert seien. „Diese Projekte dürften auf Netzanschlüsse warten, auf Ausschreibungsergebnisse, auf Förderungszusagen, bevor sie die abschließenden finanziellen Investitionsentscheidungen erreichen“ lassen – die sogenannten Financial Investment Decisions (FID) durch Projektierer und Geldgeber. Dies urteilt Rebecca Williams, stellvertretende Vorsitzende beim GWEC.

Auch die noch 2025 alleine in Europa gescheiterten Ausschreibungen von Projekten mit 6,1 GW dürften die Investorenstimmung und das Ausbautempo schon im vergangenen Jahr getrübt haben und es noch 2026 einbremsen. Allerdings steuerten mehrere Länder bereits 2025 gegen und führten bessere Ausschreibungsbedingungen ein – wie höhere Gebotsobergrenzen etwa in Großbritannien von 113 britischen Pfund pro Megawattstunde (MWh), was 13,1 Cent pro Kilowattstunde Windstrom entspricht, statt vorher 102 Pfund pro MWh. Und alle Länder der Europäischen Union (EU) werden wie schon Großbritannien ihr System weg von Null-Cent-Geboten oder Negativgeboten hin zu Differenzvertrags-Auktionen umstellen. So werden EU-Länder ab 2026 oder spätestens 2027 die Ausschreibungszuschläge für solche CFD genannten Verträge erteilen: Die Bieter verlangen hier realistische Mindesteinnahmen für sich: Sie bekommen bei Einnahmen aus dem vorgeschriebenen Stromhandel ihrer erzeugten Meereswindelektrizität die bis zum Zuschlagsniveau fehlenden Beträge. Oder sie müssen Überschüsse zurückzahlen, immer dann wenn der Strompreis im Handel mehr Einnahmen als der CFD-Preis einfahren lässt.

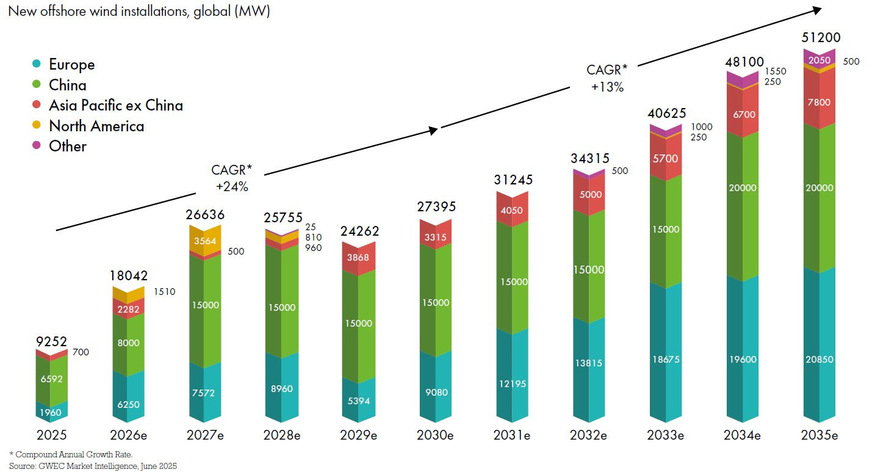

Weltmarkt verdoppelt Volumen 2026, verdreifacht es fast 2027 und geht ab 2030 dank Europas Zuwachs weit darüber hinaus

GWEC

So erwartet GWEC schon ab 2026 und erst recht ab 2027 einen erstmals klar aufwärts zeigenden Trend. Rund 50 GW seien aktuell weltweit in Bau. 2026 soll sich gemäß GWEC-Erwartungen das Zubauvolumen dieses Jahres verdoppeln, um sich danach bis 2030 bereits auf das Dreifache der heutigen Größe zu steigern. Die weltweit installierte Offshore-Windkraft werde sich dadurch bis 2035 auf 420 GW vervierfachen.

Dass es so schnell gehen kann, ist nicht zuletzt einmal mehr China zu verdanken. So hat Peking im Fünfjahresplan 2026 bis 2030 ein Ausbauziel auf 100 GW vorgegeben. Und GWEC erwartet nun einen schnellen zweistufigen Anstieg des chinesischen Marktes auf erst 8 GW Zubau 2026 und dann 15 GW Zubau jährlich ab 2027 bis 2033, um 2034 und 2035 nochmals auf 20 GW anzusteigen. Die nachgeholten Netzanschlüsse der am weitesten fortgeschrittensten US-Windpark-Großprojekte werden sich in den kommenden drei Jahren mit 1,5, 3,6 und 0,8 GW statistisch deutlich niederschlagen. Danach werden allerdings die Trumpschen Blockadegesetze voll durchschlagen und die demzufolge abgebrochenen Projektierungen könnten nun mehrere Jahre ohne US-Windparkerrichtungen folgen lassen. Erstmals 2026, aber dann stetig auch ab 2029 werden nichtchinesische asiatische und pazifische Länder mit in Summe deutlichen Gigawatterrichtungen stark ins Gewicht fallen. Hier erwartet GWEC einen Zubau ab 2029 von zuerst jährlich etwas mehr als 3 GW auf 7,8 GW im Jahr 2035.

GWEC

Aufkommende Hoffnungsmärkte von Philippinen bis Kolumbien – in Europa dominiert UK

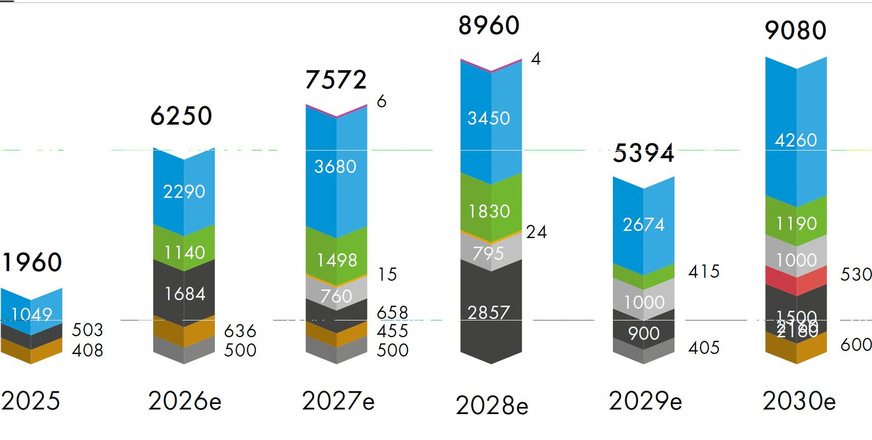

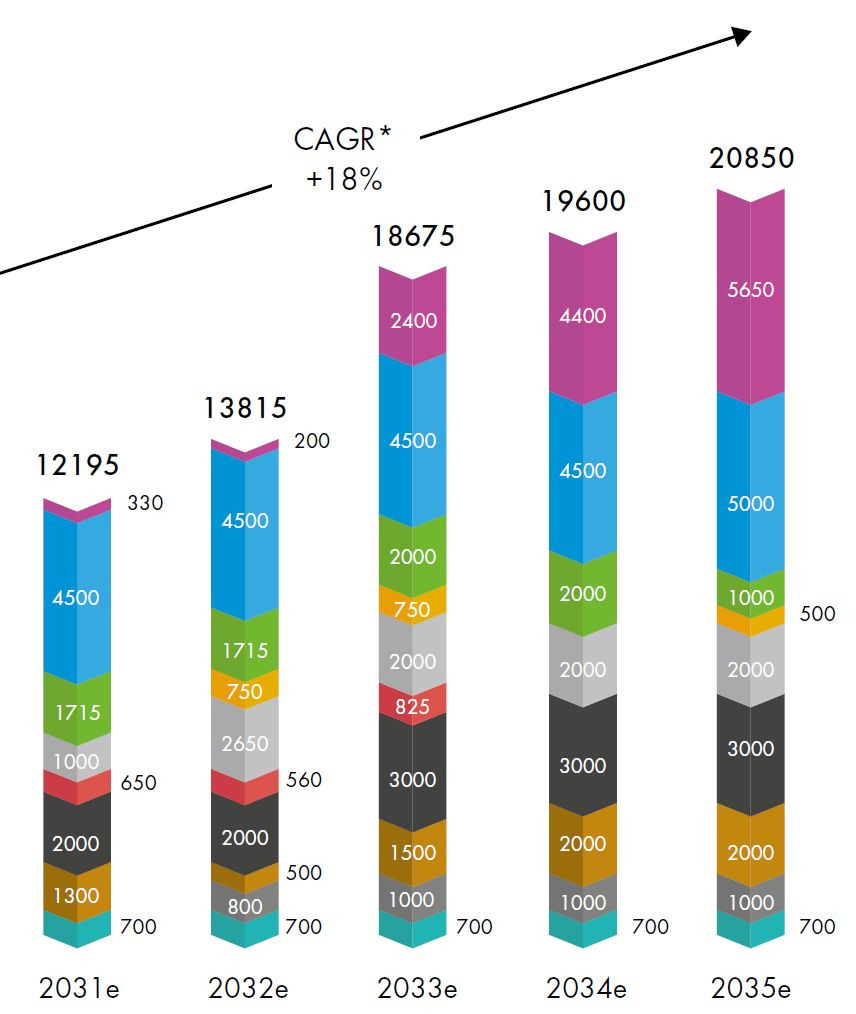

Europas Zubau soll schon in diesem Jahr nicht nur den neuen Rekordwert 6,25 GW nach den 3,8 GW Zubau von 2023 erreichen, sondern damit offenbar kurz vor der Verdoppelung des Marktes stehen. Den zweifachen Wert des Jahres 2023 soll Europa nämlich 2027 tatsächlich punktgenau mit dann 7,6 GW erreichen. Ab 2031 könnte unser Kontinent bei Meereswindkraft sogar wieder im Vergleich zum chinesischen Markt aufholen und mit ihm ab 2033 sogar gleichziehen.

GWEC

So zeichnet sich ein klarer und steter Anstieg des Welt-Offshore-Windkraftmarktes auf schließlich 51 GW im Jahr 2035 ab. Zu verdanken ist dieser positive Trend außer einem Neuerstarken Europas als Meereswindkraftgroßzone und der erwarteten verlässlichen Offshore-Windkraft-Planung Chinas mehreren aufstrebenden Hoffnungsmärkten: die Philippinen, Vietnam, Japan, Südkorea, Indien, Australien, Brasilien, Kolumbien und die Türkei zählt GWEC hierzu auf und rechnet konkrete Tendenzen und politische Entscheidungen oder Ankündigungen in zu erwartende Gigawatt auf.

Ab 2031: Frankreich, Dänemark, Belgien sind zurück, östliche Ostsee und Südeuropa kommen dazu

In Europa wird vor allem Großbritannien den stabilen kräftigen Marktzuwachs garantieren. Hier sollen ab 2026 nie mehr jährlich weniger als 2,2 GW neu ans Netz kommen und schon 2027 und 2028 grob gepeilt jeweils rund 3,5 GW. In den 2030-er Jahren bis 2035 werden es sogar 4,26 bis 4,5 GW werden. Der deutsche Markt kehrt ebenfalls zurück, wenngleich mit Schwankungen: 1,7 GW schon 2026, nur 0,7 und 0,9 GW 2027 und 2029, aber mit einem Rekordjahr 2028 bei 2,9 GW. In den 2030-er Jahren wird Deutschland dann zum Zwei-bis-Drei-GW-Markt. Besonders kontinuierlich fallen die Zubauvolumen in der GWEC-Vorausschau in Polen und Niederlande aus. Während Polen mit abgesehen von 2029 bei nur 400 MW ab sofort Jahr für Jahr ein bis zwei Gigawatt hinzunehmen soll, werden die Niederlande ab 2027 ihre Inbetriebnahmen stetig von 760 MW auf 2.000 MW steigern.

Belgien, Dänemark und Frankreich kommen in Europa ab den 2030-er Jahren zu wieder regelmäßigen Zubauvolumen – von 700, 1.000 und mehr als 1.000 bis 2.000 MW. Zwischenzeitlich und ein paar wenige Jahre lang mit hohen dreistelligen Megawattkapazitäten nehmen auch Norwegen und Irland ihre erste Windkraft auf See in Betrieb. 2033, 2034 und 2035 sollen schließlich einige weitere teils neue Offshore-Windkraftländer in Europa hinzustoßen: Portugal, Spanien, Finnland, Litauen und Rumänien sowie auch die Türkei dürften gemäß der GWEC-Prognose zusammen fast 13 GW an die Stromnetze anschließen. Dennoch werden alle europäischen Länder mit Ausnahme Polens ihre selbst gesetzten Ziele für 2030 deutlich verfehlen.

Mit unserem kostenlosen Newsletter informieren wir Sie regelmäßig auch über die weltweite Entwicklung der Offshore-Windkraft. Hier können Sie ihn abonnieren.